热电阻

时间: 2024-01-21 13:22:20 | 作者: 热电阻

产品详情

原标题:2024年中国温度传感器行业发展现状调查、竞争格局及未来前景预测报告

为方便行业人士或投资者更进一步了解温度传感器行业现状与前景,智研咨询特推出《2024-2030年中国温度传感器行业市场发展规模及投资机会分析报告》(以下简称《报告》)。报告对中国温度传感器市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保温度传感器行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据来进行多维度分析,以求深度剖析行业所有的领域,使从业者能够从多种维度、多个侧面综合了解2023年温度传感器行业的发展形态趋势,以及创新前沿热点,进而赋能温度传感器从业者抢跑转型赛道。

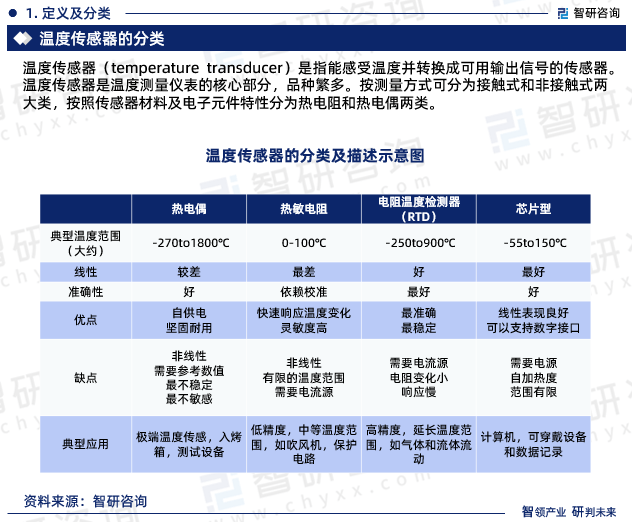

温度传感器(temperature transducer)是指能感受温度并转换成可用输出信号的传感器。温度传感器是温度测量仪表的核心部分,品种繁多。按测量方式可分为接触式和非接触式两大类,按照传感器材料及电子元件特性分为热电阻和热电偶两类。

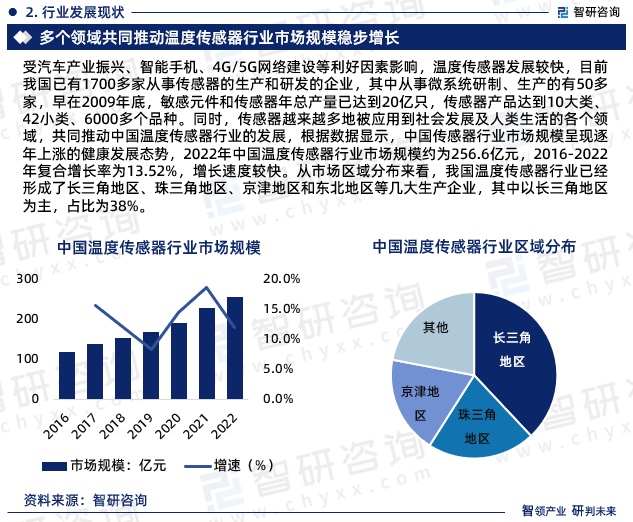

受汽车产业振兴、智能手机、4G/5G网络建设等利好因素影响,温度传感器发展较快,目前我国已有1700多家从事传感器的生产和研发的企业,其中从事微系统研制、生产的有50多家,早在2009年底,敏感元件和传感器年总产量已达到20亿只,传感器产品达到10大类、42小类、6000多个品种。同时,传感器慢慢的变多地被应用到社会持续健康发展及人类生活的所有的领域,一同推动中国温度传感器行业的发展,依据数据显示,中国传感器行业市场规模呈现逐年上涨的健康发展形态趋势,2022年中国温度传感器行业市场规模约为256.6亿元,2016-2022年复合增长率为13.52%,上涨的速度较快。从市场区域分布来看,我国温度传感器行业已形成了长三角地区、珠三角地区、京津地区和东北地区等几大生产企业,其中以长三角地区为主,占比为38%。

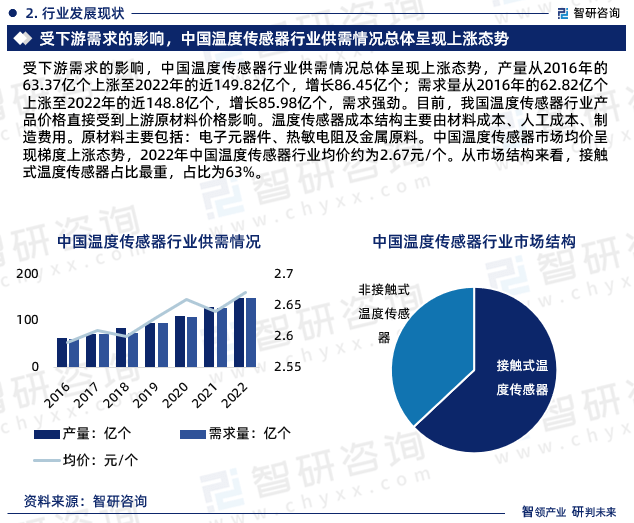

受下游需求的影响,中国温度传感器行业供需情况总体呈现上涨态势,产量从2016年的63.37亿个上涨至2022年的近149.82亿个,增长86.45亿个;需求量从2016年的62.82亿个上涨至2022年的近148.8亿个,增长85.98亿个,需求强劲。目前,我国温度传感器行业产品价格直接受到上游原材料价格影响。温度传感器成本结构主要由材料成本、人力成本、制造费用。原材料最重要的包含:电子元器件、热敏电阻及金属原料。中国温度传感器市场均价呈现梯度上涨态势,2022年中国温度传感器行业均价约为2.67元/个。从市场结构来看,接触式温度传感器占比最重,占比为63%。

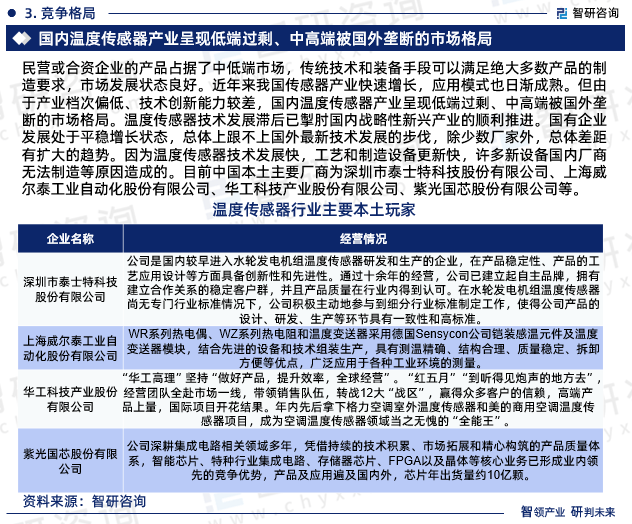

民营或合资企业的产品占据了中低端市场,传统技术和装备手段能够完全满足绝大多数产品的制造要求,市场发展状态良好。近年来我国传感器产业迅速增加,应用模式也日渐成熟。但由于产业档次偏低、技术创造新兴事物的能力较差,国内温度传感器产业呈现低端过剩、中高端被国外垄断的市场格局。温度传感器技术发展滞后已掣肘国内战略性新兴起的产业的顺利推进。国有企业未来的发展处于平稳增长状态,总体上跟不上国外最新技术发展的步伐,除少数厂家外,总体差距有扩大的趋势。因为温度传感器技术发展快,工艺和制造设备更新快,许多新设备国内厂商无法制造等问题导致的。目前中国本土主要厂商为深圳市泰士特科技股份有限公司、上海威尔泰工业自动化股份有限公司、华工科技产业股份有限公司、紫光国芯股份有限公司等。

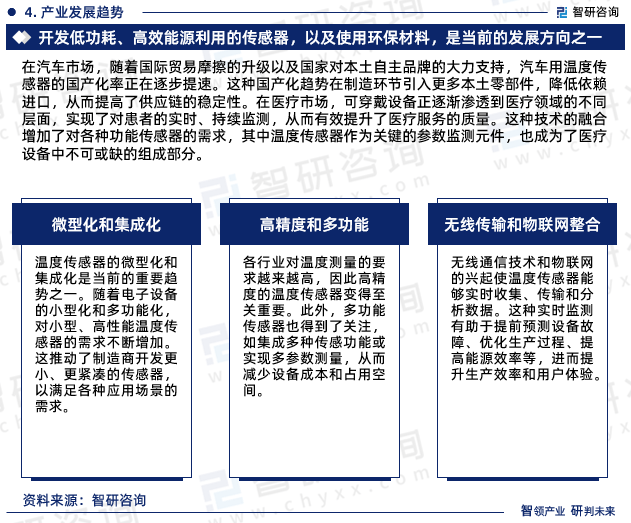

在汽车市场,随着国际贸易摩擦的升级以及国家对本土自主品牌的全力支持,汽车用温度传感器的国产化率正在慢慢地提速。这种国产化趋势在制造环节引入更多本土零部件,降低依赖进口,来提升了供应链的稳定性。在医疗市场,可穿戴设备正逐渐渗透到医疗领域的不同层面,实现了对患者的实时、持续监测,从而有效提升了医疗服务的质量。这种技术的融合增加了对各种功能传感器的需求,其中温度传感器作为关键的参数监测元件,也成为了医疗设施中不可或缺的组成部分。

《2024-2030年中国温度传感器行业市场发展规模及投资机会分析报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是温度传感器领域从业者把脉行业不可或缺的重要工具。智研咨询已形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2023年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2024-2030年,数据内容涉及温度传感器产品产量、行业产值、出售的收益、市场规模、产品价格等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展的新趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

相关推荐